Para quién va dirigido: Toda persona que desea contratar un Seguro de Gastos Médicos Mayores. Aunque ejemplifico con el producto Alfa Medical, de New York Life Seguros Monterrey, las ideas te ayudarán para cualquier otra aseguradora.

Por qué es importante: Te ayudará a "hablar" el mismo lenguaje del agente de seguros, haciendo más amigable y comprensible el proceso de contratación. Además, sabrás tomar decisiones acertadas desde el inicio.

Lo que aprenderás:

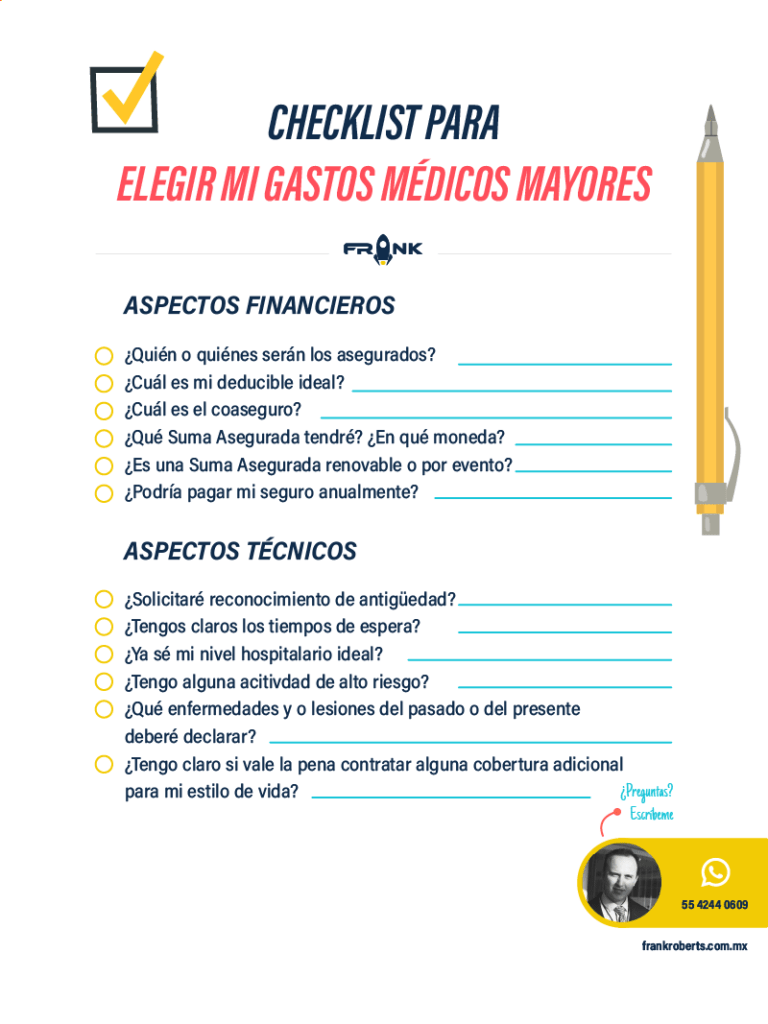

Checklist para contratar mi Seguro de Gastos Médicos Mayores

Si tienes prisa, te recomiendo descargar el siguiente checklist, que resume los puntos clave. Sin embargo, te recomiendo leer el artículo completo.

¿Estás analizando seriamente contratar un Seguro de Gastos Médicos Mayores? ¡Felicidades! Conozco mucha gente que ha recibido de su póliza médica más dinero que de cualquier fondo de inversión. Pocos seguros dan tanta tranquilidad y protección. Además, siendo honestos, es un gran orgullo decir que tienes Gastos Médicos Mayores.

Antes de otra cosa, quiero aclarar el propósito de ese Seguro: por el simple hecho de estar vivos, tenemos el riesgo de perder la salud en cualquier momento. Pero acceder a tratamientos médicos no siempre es ni barato ni tan simple, sobre todo si necesitamos a especialistas, tratamientos avanzados y hospitales privados.

Es allí donde tu póliza será un refuerzo financiero que te abrirá puertas y alternativas que difícilmente tendrías si no fuera por él.

Empezaré explicándote algo tan obvio que quizás por eso tanta gente no le presta atención: definamos qué NO es un Seguro de Gastos Médicos Mayores.

¿Qué NO es un Seguro de Gastos Médicos Mayores?

- No es un seguro que te va a pagar absolutamente todo. Hay una responsabilidad financiera compartida entre la asegurada y tú. Sin embargo, es importante saber hasta donde llega tu responsabilidad y a partir de qué momento entra la de la compañía.

- No es un seguro que te cubra cualquier tratamiento. Existen ciertos tratamientos o productos que se dejan fuera de su protección, por ejemplo, algunos no autorizados por la COFEPRIS o experimentales.

- No es una alcancía que te pague por enfermedades o accidentes que ya tienes. Muchas personas piensan en contratar porque ya les dijeron que deberán someterse a una costosa cirugía o a un extenso tratamiento médico. La esencia del seguro es proteger la posibilidad de que una persona sana pierda la salud, no pagar a quien ya esta enfermo y le urge dinero.

- No es un contrato cualquiera. Debes ser muy sabia a la hora de elegir un seguro médico, porque es muy probable que esa decisión la tomes solo una vez en la vida. Bajo ciertas circunstancias, ya no será posible cambiarlo. Además, tu seguro tiene algo llamado tiempos de espera y antigüedad (hablaremos de ellos en próximos párrafos). Ambos factores pueden perderse si haces un cambio de seguro sin la asesoría adecuada.

No quiero que tengas expectativas erróneas. La mayoría de reclamaciones son por abrigar expectativas inexactas. Afortunadamente la información está disponible para que tomes una decisión bien informada, y más importante aún: me tienes a mí, el mejor explicador de seguros 😁.

Veamos los factores que debes tener en cuenta al contratar tu Seguro, lo dividiré en dos grandes grupos: aspectos financieros y aspectos técnicos.

La esencia del seguro es proteger la posibilidad de que una persona sana pierda la salud, no pagar a quien ya esta enfermo y le urge dinero.

Frank Roberts

Aspectos Financieros

¿Cuánto costará mi Póliza?

Probablemente esa es la pregunta más común, y la respuesta es clara: depende. Hay varios factores que influyen en su costo, y en este artículo te comentaré todos, pero empezaré compartiéndote cinco datos mínimos necesarios para, al menos, elaborar una primera propuesta:

- ¿Eres Hombre o Mujer? Una mujer suele ser más cara que un hombre de su misma edad (en otros, como el Seguro de Vida, es al revés).

- ¿Fumas? Como es un hábito que impacta en la salud, un fumador suele pagar un poco más.

- ¿Dónde vives? Si resides en una ciudad grande, sueles pagar más que alguien que vive en poblados o ciudades pequeñas.

- ¿Cuál es tu edad? Una jovencita de 18 tendrá un costo menor que alguien de 50 años, pues a más edad más riesgo.

- ¿Cuántas personas estarán aseguradas? Es distinto asegurar a una persona que a una familia.

Estos cinco datos son los mínimos necesarios para empezar, sin embargo existen otros factores que impactan en el costo. Por lo tanto, un buen asesor te hará más preguntas a fin de perfeccionar la propuesta y pagues lo justo. Hablando de cotizaciones, te comparto un par de tips:

- Acostúmbrate a pagar tu póliza anualmente. Dividir en pagos la anualidad hará que te salga un poco más cara. Revisa si puedes hacer uso de alguna campaña como Meses sin Intereses (usar el crédito en estos casos sí es una buena decisión).

- Cuando alguien quiere asegurar a su familia, me suele preguntar si es mejor una póliza para cada uno, o una para todos. Si buscas economizar, sí es más barato que todos estén bajo la misma póliza, pero no siempre es buena idea, sobre todo si tendrás a personas de edades muy dispares (por ejemplo, a un recién nacido y a una persona de 60 años). No hay una respuesta definitiva, lo mejor es revisar el caso para proponer la mejor solución.

Si me llega a pasar algo, ¿cuánto pago yo?

¿Qué es y cómo elegir Deducible?

Mientras no lo rebases, el seguro no procede. Te comparto tres tips para elegirlo:

- Pregúntate: ¿Cuánto podría pagar en una emergencia médica sin que el impacto económico sea tan severo? ¿A partir de qué cantidad realmente necesitaría el respaldo de un seguro? Busca el equilibrio: a deducible bajo, más cara la póliza; a deducible alto, el costo es menor. Lo más común es que la gente elija algo entre lo $20,000 y $50,000 pesos mexicanos.

- Ten un fondo de emergencia o una tarjeta de crédito con suficiente como para cubrir tu deducible. Para más consejos de cómo prepararte de antemano para usar tu Seguro, lee mi artículo: ¡Emergencia médica! 8 aspectos que debes anticipar para estar lista(o) cuando llegue la hora de usar tu seguro de Gastos Médicos.

- Decide si lo quieres único o anual. El deducible único se paga una sola vez por el evento, mientras que el anual requiere que cada año sigas pagando deducible, siempre y cuando ese evento siga generando gastos por más de un año. Por ejemplo: si una persona tiene la enfermedad “X” y para recuperar la salud necesita un tratamiento de 3 años, el primer año pagará su deducible normal, y al año 2 y al año 3 pagará su deducible anual. Para febrero 2022, en productos Alfa Medical, ese deducible anual es de $7000 pesos. En general, tener deducible anual hace un poco más barata la póliza que tenerlo como único.

¿Qué es y cómo elegir el Coaseguro?

Es la cantidad que pagas sobre la totalidad de la cuenta, pero restado el deducible. Se establece con un porcentaje, siendo el 10% lo más común. Si tuvieras una situación de $150,000 pesos, y tu deducible es de $50,000, entonces el coaseguro se calcula sobre los $100,000 pesos restantes (es decir, son $10,000 pesos).

¿Qué es el tope de Coaseguro?

Los coaseguros tienen un máximo (ojo, ese tope se elimina en algunos casos). Si has contratado un seguro conmigo, dicho límite es es de $70,000 pesos a febrero 2022. Ese límite te da certidumbre de que no estarás pagando un coaseguro infinito. Por ejemplo: si tengo un siniestro que, ya habiendo restando mi deducible, me termina costando 10 millones de pesos, yo solamente pagaré 70 mil pesos como máximo de coaseguro (sin este tope, yo tendría que pagar 1 millón de pesos, el 10% de los 10 millones).

¿Qué es la Suma Asegurada y cuánto me conviene?

Es la cantidad máxima que la compañía tiene la responsabilidad de pagarte por un evento amparado. Es importante que sea alta. En el despacho hemos escuchado de casos de personas que son retiradas de hospitales porque la suma asegurada se les agota. Eso normalmente pasa en los seguros de empresa, que tienen sumas aseguradas modestas e incluso pequeñas (hoy día, una suma asegurada de unos 15 millones de pesos o menos sería pequeña). En el caso de Alfa Medical, la Suma Asegurada Máxima es de 110 millones de pesos. Te comparto algunos tips:

- Elige la Suma Asegurada más grande posible. Sí sale un poco más elevado el precio, pero es una diferencia tan mínima que no vale la pena contratar una pequeña.

- Verifica si te la calculan en pesos, dólares (esto solo suele aplicar en Gastos Médicos Internacionales) o en UMAS. Cualquier opción es buena.

Según la compañía, la Suma Asegurada puede pagarse por evento o por renovación. Por evento significa que tendrás disponible esa cantidad de dinero específicamente por una enfermedad o accidente. Si tuvieras una enfermedad o imprevisto adicional, se abre una nueva suma asegurada idéntica para ese nuevo evento.

Si contratas Alfa Medical, se paga por renovación. Eso significa que tendrás al año una Suma Asegurada concreta (110 millones es lo más común) para el o los eventos presentados durante todo ese año. Cuando pase el año completo, de nuevo se te renuevan los mismos 110 millones, y así sucesivamente año tras año.

¿Qué son los desvíos?

Quiero que tengas muy clara la siguiente reglas: un Seguro Médico te paga todo lo relacionado directamente al padecimiento, lo repito: relacionado directamente al padecimiento. Los hospitales cobran costos secundarios, como por sábanas, cepillos de dientes y demás. Esos gastos no los cubrirá el seguro. Es importante saberlo porque hay quien piensa que más allá del deducible y el coaseguro ya no paga un peso más, pero no, si debe pagar los desvíos también.

Hay una responsabilidad financiera compartida entre la asegurada y tú.

Frank Roberts

Aspectos Técnicos

¿Qué es la antigüedad y porqué es importante?

Muchas personas (mal) razonan: “Frank, ¿por qué pagar por algo que ni siquiera sé si vaya a usarlo pronto?” La respuesta es: si estás joven y saludable, usa eso como ventaja y contrata tu Gastos Médicos para generar antigüedad. ¿Porqué es importante este factor?

No es lo mismo una póliza recién salida del horno, que una que ya tiene dos, tres o más años. El tiempo es relevante, porque ciertas protecciones se “desbloquean” cuando se cumplen ciertos plazos.

Puede que hoy creas que no te va a pasar nada, pero piensa en tu yo futura. Empieza a generar antigüedad ya.

¿Qué son los tiempos de espera?

Llamamos "tiempo de espera" al periodo que debe trascurrir para que tu seguro cubra ciertas cosas. Aquí van algunos ejemplos aplicables a Alfa Medical:

- El cáncer de mama y enfermedades en el aparto reproductor femenino no se cubren hasta llegar al año tres.

- Beneficios de maternidad y riesgos de embarazo no se cubren si no han pasado 10 meses.

¿Qué es y cómo elijo nivel hospitalario?

Las aseguradoras asignan un nivel a los hospitales con quienes tienen convenio. No existe una clasificación definitiva, cada una tendrá sus propios criterios.

En Alfa Medical, el nivel hospitalario se divide en Práctico —el básico—, Íntegro —el intermedio— y Pleno —el alto— (y una versión especial llamada Internacional).

El nivel hospitalario influye en el costo de la póliza.

Muchas compañía ofrecen beneficios si eliges un nivel hospitalario alto. Por ejemplo, en New York Life Seguros Monterrey, si tu póliza es Pleno, puedes eliminar o reducir el coaseguro si te atiendes en un hospital de nivel inferior. Te paso unos tips:

- Una forma de elegir tu nivel hospitalario es preguntándote: “¿Cuál es el hospital más cercano a mi casa y/o a mi trabajo?”

- Si buscas que el costo de la póliza se mantenga lo moderado, elegir un nivel hospitalario bajo puede funcionarte.

Una última aclaración: como te comenté, normalmente te beneficia tener una póliza de nivel alto, aunque te atiendas en un nivel más bajo, pero cuidado con hacerlo al revés. Si bien es posible atenderte en un hospital de alto nivel, teniendo una póliza de bajo nivel, tendrás ciertas “penalizaciones” como pagar más coaseguro o eliminar su tope.

Si tu póliza es o será Alfa Medical, puedes consultar las clínicas y hospitales de la red en la página principal del sitio web de New York Life Seguros Monterrey.

¿Cómo influye mi trabajo y mis hobbies en la póliza?

Un agente de seguros te preguntará cosas como: ¿A qué te dedicas? ¿Tienes hobbies? ¿Practicas algún deporte? Estas preguntas matan dos pájaros de un tiro: aparte de romper el hielo, nos dan información sobre el riesgo al que estás expuesto.

No es lo mismo una programadora que trabaja en casa, que un obrero a varios metros de altura o una química que rodeada de bacterias o virus peligrosos. Igualmente no es lo mismo alguien que se mueve en coche, que alguien que lo hace en moto.

- Tip: es importante declarar y describir si tienes actividades que podrían considerarse riesgosas. Tenerlas no significa que no te den el seguro, aunque sí puede implicar un coste distinto.

¿Qué son las preexistencias?

Recordemos que la idea del seguro es proteger algo que puede pasar, no algo que ya pasó. Por eso, la compañía te harán preguntas de tu estado de salud pasado y presente. Es así como llegamos a las "preexistencias". Llamamos así a las enfermedades o lesiones que son parte de nuestro historial de salud.

Por regla general, ninguna asegurada las cubre, aunque en algunos productos como Alfa Medical sí es posible, pero solo algunas y cuando se cumplen ciertas condiciones.

Es muy importante contestar de forma clara y descriptiva las preguntas médicas, ya que ocultar u omitir información le da el derecho a la compañía de retener un pago, e incluso a quitarte el contrato.

- Tip: si declaras una preexistencia (sobre todo si es algo reciente o que requirió un tratamiento o cirugía), es probable que te soliciten información adicional, como un informe de tu médico o tus estudios más recientes. También es posible que la compañía te realice sus propios estudios.

¿Qué son las exclusiones?

Son eventos o circunstancias que no están amparados por el Seguro. Para más información, te invito a leer mi artículo de Exclusiones.

La idea del seguro es proteger algo que puede pasar, no algo que ya pasó.

Frank Roberts

¿Qué tener en cuenta cuando mi póliza se renueve?

Tu póliza tendrá un costo de primer año, pero ojo: cada año tendrá un precio nuevo. A diferencia de otros seguros, como los de Vida, donde puede que pagues lo mismo todos los años, en uno de Gastos Médicos irás pagando más (pues sí, cada año nos hacemos un poco más viejos).

¿Qué son las coberturas adicionales?

Son beneficios adicionales que expanden los beneficios de tu póliza. Te presento algunas del Alfa Medical:

- Extensión en el Extranjero.

- Estudiantes y Trabajadores Temporales en el Extranjero.

- Cash por diagnóstico.

- Dental Premium.

- Eliminación de deducible por accidente.

Tu estilo de vida puede determinar si valdría la pena considerar alguna cobertura. Por ejemplo, si viajas mucho, puede que las coberturas internacionales tengan sentido.

- Tip: Hay una cobertura que yo siempre recomiendo incluir: Eliminación de deducible por accidente. Su costo es muy razonable y el beneficio es mayúsculo.

¿Cómo me benefician las asistencias de mi póliza?

Muchas pólizas ofrecen ciertos servicios como "plus", y pueden aprovecharse sin que sea una emergencia médica cara.

Si tienes Alfa Medical ¿Sabías que tu póliza te permite hacer consultas médicas telefónicas gratuitas sin costo y sin limite? ¿O que puedes pedir que un médico te visite a tu domicilio con un costo preferencial? ¿O que tienes derecho a un par de limpiezas dentales gratuitas al año? Para saber más, te invito a leer mi artículo: Asistencias Alfa Medical: 5 formas de aprovechar mejor tu Gastos Médicos Mayores.

¿Qué pasa después de llena mi solicitud?

La compañía revisará tu solicitud y decidirá en función de la información que diste. Llenar la solicitud no garantiza que nos acepten. De hecho, pasará uno de los siguientes tres escenarios:

- Aceptarte. ¡Hurra! La compañía te acepto sin ningún pero.

- Aceptarte, pero con un “pero”. Esto suele ocurrir cuando declaramos alguna preexistencia o circunstancia que la compañía considera relevante. El “pero” puede ser, por ejemplo, una limitación de un beneficio o un costo adicional (llamado extraprima). Sea lo que sea, tendrás una carta donde la compañía te explique, y tu podrás elegir si aceptas o no esa condición.

- Rechazarte. Una compañía de seguros no es beneficencia pública, y no está obligada a darte el sí, por lo que en ocasiones se limitará a darte un “gracias por participar”. Puede ocurrir cuando ya se tiene un cuadro complejo de salud o nos dedicamos a algo demasiado peligroso, como la lucha libre.

Conclusión

La idea de contratar un Seguro de Gastos Médicos Mayores es para la tranquilidad personal y familiar. Por lo tanto, no tomes la decisión "al vapor" o presuponiendo que sabes las cosas. Dedica tiempo a revisar y preguntar. Ahora ya dispones de una guía específica para tomar una decisión sin dejar cabos sueltos ni que te vean la cara de "what".